布雷顿丛林体系崩溃后hongkongdoll 视频,好意思联储最初遴荐货币供应量作为中介倡导,跟着金融转换日益增加,中介倡导篡改为联邦基金利率。篡改的初期好意思联储如故持续借入准备金轨制,随后安祥建树起稀缺准备金轨制,完了春联邦基金利率的平直和精确调控。

本刊特约 温婉/文

布雷顿丛林体系崩溃以后,好意思联储安祥酿成了一套相对完善的货币策略体系,通过货币策略器具操作影响中介倡导,再通过利率传导、需求调遣等完了其永远倡导。

货币供应量作为中介倡导

布雷顿丛林体系崩溃后,为通过好意思元贬值改善好意思国贸易环境,好意思联储放任通胀连忙增长。但上世纪70年代和80年代初的两次石油危境,导致人人石油产量连忙缩减,工业原材料价钱飞腾,交易投资放缓,好意思国经济增长连忙下滑,堕入滞涨阶段。

为此,好意思联储启动以货币供应量M1作为中介倡导,通过严格压降货币供给增速,本质“定量紧缩”策略。“定量紧缩”策略具体包括扩大准备金交纳范围,同期结合信贷铁心,以镌汰货币乘数,进而收缩货币供应量。在此时期,好意思联储通过借入准备金轨制,春联邦基金利率进行盘曲补助。

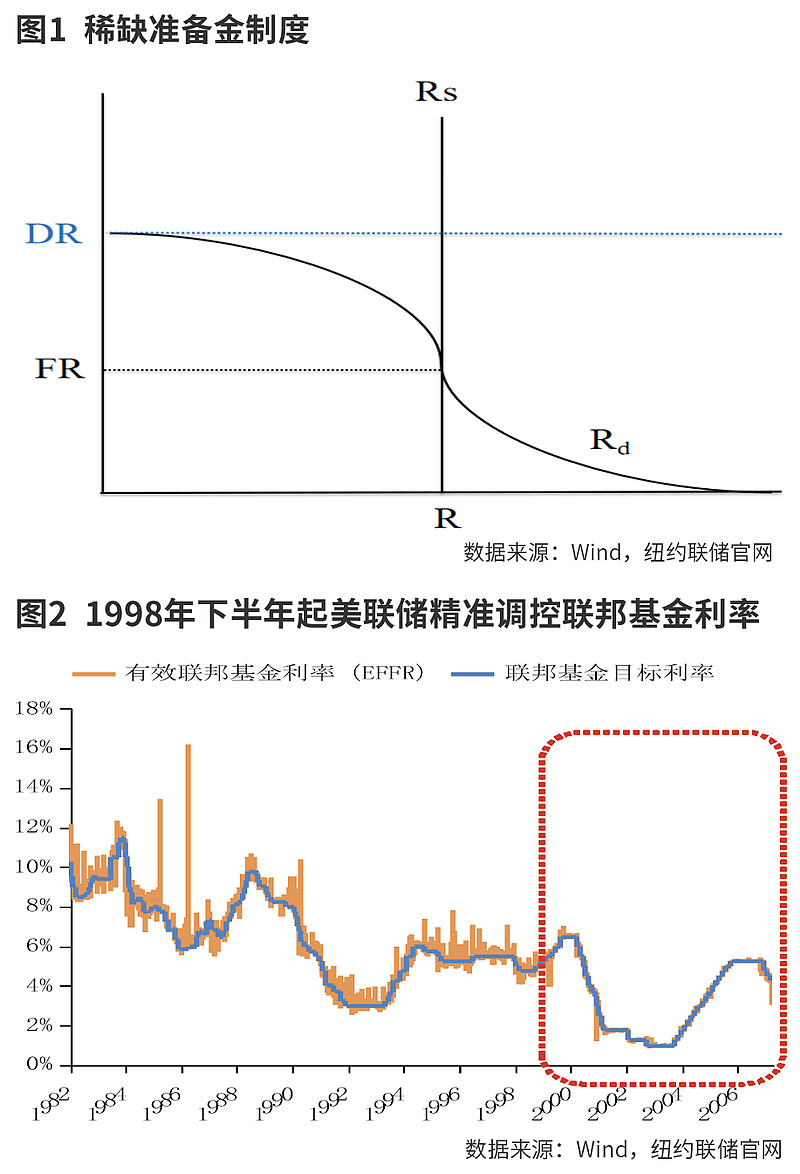

准备金诡计要领下,法定入款准备金取决于银行当年两周的入款量,合意的逾额入款准备金也不受利率的影响,因而准备金需求弧线(Rd)是垂直的。借入准备金(BR)是指银行从贴现窗口借入的准备金,而剩下的部分则为非借入准备金(NBR)(即NBR=RR+ER-BR)。在好意思联储设有非借入准备金倡导的情况下,准备金供给弧线(Rs)在倡导值之下转为垂直,银行不错通过贴现窗口来赢得跳动好意思联储要求以上的准备金。但贴现窗口借款除支付利息外,还需要支付和借款鸿沟筹商的附加老本,即借入准备金的边缘老本高于贴现率(DR)。通过套利往返,联邦基金利率(FR)也会升至贴现率上方,借入准备金的数目与联邦基金利率和贴现率的差额(FR-DR)正筹商。非借入准别金倡导减小(具体通过回购契约、买卖国债等形状完了)、贴现率栽植,均会导致联邦基金利率上行。

在货币供给量为中介倡导时期,好意思联储会设定M1年内增长倡导,并以这个倡导为基础,推算出准备金总量的平均水平,再通过设定借入准备金倡导,细目非借入准备金倡导水平。当货币增长偏离倡导时,好意思联储会补助借入准备金倡导唐突贴现率hongkongdoll 视频,引起联邦基金利率补助,饱读动银行和公众进行投资组合变动,缩小货币增长与倡导的偏离进度。

中介倡导篡改为联邦基金利率

紧缩的货币策略一定进度上导致了好意思国经济阑珊,加之金融部门启动快速转换和转型,好意思联储对本色货币供应量的监控才气缩小。此外,保抓价钱健硕所需的货币增长率变动加大,M1与情状GNP的筹商性下落,通过影响货币供应量来完了永远倡导的效果下落。再重叠利差扩大导致好意思元大幅增值,加重了领有好意思元债务敞口的新兴商场国度债务职守。多重成分鼓动下,好意思联储于1982年毁灭M1倡导。

(一)1982-1993年:持续借入准备金轨制,盘曲影响联邦基金利率

跟着M1倡导的弃用,好意思联储启动遴荐预期通胀/增长缺口的限定。手脚为通胀预期代理变量的债券收益率上升,唐突增长缺口转正时,好意思联储将栽植联邦基金利率。该时期好意思联储如故通过借入准备金轨制春联邦基金利率进行盘曲影响,借入准备金与贴现率和联邦基金利率的差额之间存在正筹商筹商,栽植借入准备金倡导水平会拉大上述差额,也就意味着联邦基金利率的栽植。

丝袜小说这一阶段好意思联储的策略意图比拟无极,频繁不会立即公布借入准备金倡导水平,金融商场只可在随后几周的公开商场操作中去感知变化,尔后商场利率安祥趋近新的平衡值。这种无极的策略意图栽植了商场的主不雅能动性,偶然商场利率甚而会最初策略补助。

1984年,好意思联储将滞后准备金轨制修改为现行准备金轨制,在此基础上,往返性入款准备金只以两天的蔓延来诡计(非往返性入款和金库现款如故罢黜滞后准备金轨制),准备金需求的谋略愈加艰难。为此,一方面好意思联储不休更正准备金需求的谋略要领,另一方面,借入准备金倡导也在安祥弱化。准备金倡导字据最新数据及时补助,公开商场操作的天真性安祥加大,好意思联储在制定逐日操作蓄意时,愈加强调现时联邦基金商场的往返要求,而非事前定好的借入准备金倡导。

1990年头,新英格兰银行碰到一些流动性问题,媒体启动见谅其每周的贴现窗口借款陈说,并安祥强化“从贴现窗口借款的银行可能有财务逆境”的不雅点。贴现窗口的恶名化导致银行安祥不肯意使用贴现便利,借款量与贴现率和联邦基金利率差值的正筹商筹商不再健硕,从而影响了好意思联储通过补助贴现窗口借款来科罚商场流动性和利率的才气。

(二)1995-2007年:竖立稀缺准备金轨制,平直影响联邦基金利率

1993年泰勒限定降生,好意思联储启动更系统地将通胀和产出缺口作为货币策略的主要筹商成分。1994年,联邦公开商场委员会(FOMC)启动在会后发布策略声明,此后公开商场操作不再作为传达策略态度的主要时期,操作天真性进一步增强。当本色贴现窗口借款与借入准备金倡导发生偏差时,公开商场操作会接纳这种偏差,并非厚爱修改非借入准备金倡导,刺目联邦基金利率发生极点波动。

1995年,好意思联储厚爱淡薄科罚货币策略的要点在于保抓联邦基金利率健硕,通过调遣准备金供给平直影响联邦基金利率。1998年8月好意思联储规复滞后准备金轨制,排斥准备金需求谋略的差错着手,联邦基金利率与好意思联储设定的利率倡导之间的同步性彰着增强。2003年好意思联储将贴现率补助至联邦基金倡导利率的上方,入款机构无法再诈欺低于商场利率水平的贴现利率进行套利,贴现窗口的作用被设定为仅中意入款机构短期、不成料思的借款需求。

这种通过调控准备金平直影响联邦基金利率的形状被称为稀缺准备金轨制。因为该阶段银行在好意思联储账户中的准备金余额是无息的,因此其有能源尽可能减少准备金鸿沟。联邦基金利率是银行抓有准备金的契机老本,因此准备金需求弧线(Rd)向下歪斜,银行不会以高于贴现率的价钱在联邦基金商场上拆借资金,当联邦基金利率为0的时刻银行准备金需求无尽大。好意思联储是准备金的惟一供给者,因此准备金供给弧线(Rs)垂直,当好意思联储通过买卖国债、正逆回购往返进行供给调遣时,供给弧线傍边迁徙。

综上,两次石油危境后,为了拦阻通胀好意思联储竖立了以货币供应量为中介倡导的货币策略,而金融转换日益增加后,中介倡导篡改为联邦基金利率。篡改的初期好意思联储如故持续借入准备金轨制,盘曲影响联邦基金利率。跟着贴现窗口启动恶名化,好意思联储安祥建树起稀缺准备金轨制,完了春联邦基金利率的平直和精确调控。当今中国也正在抓续优化货币策略调控的中间变量,安祥淡化对数目倡导的见谅,愈加注意利率调控的作用。总结好意思联储的这段历史,有助于咱们更好地相连货币策略中介倡导的转化进程,探索最相宜国情的商场化利率调控机制。

(作家系中国开采银行金融商场部业务副司理,本文仅代表作家本东说念主不雅点,不代表本刊态度。)

本文刊于04月19日出书的《证券商场周刊》hongkongdoll 视频

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP